30坪の住宅本体工事金額は約2,250万円です

ホームデザインサポートでは、家を建てる方のイメージをお聞きするとともに、ご予算とのバランスを見ながら、設計士が間取りや素材をご提案し、 設計をしていきます。 さまざまな費用に関するご質問や試算もその場で概算のお見積りを出すことが可能です。 まずは建物を建てるのにどれくらいの金額がかかるのか、参考までに下記の施工事例でご確認ください。

※各種材料、物流コスト、副資材なども高騰している状況のため、正確な販売価格につきましてはお問い合わせください

30坪の住宅本体工事

| 基礎工事 | ※各種材料、物流コスト、 |

|---|---|

| 構造躯体工事 | 副資材等高騰のため |

| サッシ・窓ガラス等 | 正確な販売価格につきましては |

| 屋根工事 | お問い合わせください |

| 外壁工事 | |

| 屋根工事 | |

| 内装工事 室内ドア・床材等 | |

| 電気工事 | |

| 住宅設備 | |

| その他 |

※各種材料、物流コスト、副資材なども高騰している状況のため、正確な販売価格につきましてはお問い合わせください

本体工事以外に必要なもの

| カーテン・ブラインド等 | 約30万円 |

|---|---|

| 照明器具 | 約30万円 |

| エアコン・テレビアンテナ | 約35万円 |

| 外構・造園(プランによる) | 約100万円 |

| 登記費用(表示・保存・設定等) | 融資内容等によって異なります |

| 火災保険・地震保険(10年分) | 約30万円 |

| 銀行住宅ローン申込み手数料 ・融資手数料・印紙代 |

融資内容によって異なります |

| ローン保証料 | 融資内容によって異なります |

| 地盤改良費(補強が必要な場合) | 地盤状況によって異なります |

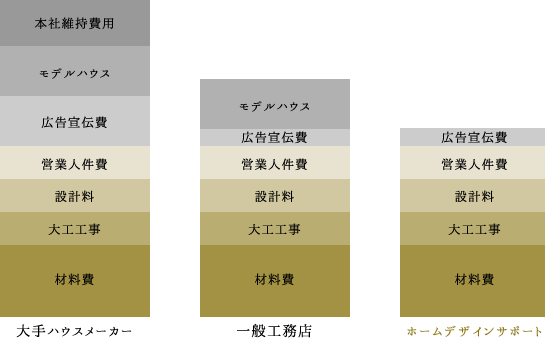

大手ハウスメーカーや一般工務店より安く住宅を建てられる理由

ホームイデザインサポートには、モデルハウスがありません。大手ハウスメーカーと違って、大規模な本社組織や株式上場を維持する費用も必要ありません。テレビ広告や大規模な広告宣伝もしていません。また、設計士がお客さまと直接コミュニケーションをとることで、共有したイメージが直接設計イメージへとつながり、時間のロスも最小限にとどまります。ホームページやチラシなどを制作していますので、広告宣伝費はゼロにはなりませんが、最小限に留めています。

お客さまに満足いただける一棟を建て続けているからこそ、「あんな家を建てたい」というお客さまがまた増えていく。それがなによりの営業活動だと思っているからです。

効率のよいコストカットを採用しながら、家づくり一本で勝負しています。

ホームデザインサポートではライフプランを一番最初に実施しています

一番の心配は・・・ 何といっても「お金」

・教育費は大丈夫か?

・老後の資金は・・・・

・そんなに大きなローンを借りる事が出来るのか?

・住宅ローンの支払いが家計を圧迫したら・・・

・払えなくなったら・・・・

・家のメンテナンス維持費用はどうなるの?

悩みは無限に続きます。

でも心配はいりません。誰もが悩むことです。

一方で完成した後に「もう少し予算をかけても良かったかな・・・」と嘆く方も多くいらっしゃいます。永く住まう家だけに、無理のない範囲で予算をかけることはとても良いことなのに、これでは残念です!高性能サッシや高性能断熱材、それに高効率給湯器など、初期コストは高くても将来的にランニングコストで得をする部品や設備が沢山あります。まず初めに自分たちに本当にフィットした予算を見つけ出しましょう。予算の悩みにほぼ全ての方が直面します。ホームデザインサポートが考える解決策、それは初めに「お金のプロ」と話すことだと考えています。

多くの住宅メーカーの場合、住宅の設計と見積もりが終わった後の予算が合わなくなり悩みだすと、ファイナンシャル・プランナーと面会し、ライフプランを実施されています。これでは数字のマジックで予算を吊り上げられてしまう場合もあります。順番が逆です。 お金のプロとのカウンセリングで将来にむけた無理のない資金計画を見つけ出し、その予算を有効に活用にするべストの提案をする。それがホームデザインサポートの仕事です。

4000万円の家 、本当は4743万円?!

たとえば金利1%の住宅ローンで4000万円の家を買えば35年後の支払総額は4743万円。4000万円の家を4000万円で買えるのは現金で買う方だけです。

住宅ローン選びで家の値段が変わる?

ほとんどのお客様は住宅ローンを組みます。同じように見える銀行ローンにも多くの種類があります。金利優遇も銀行によってさまざまです。たとえこの低金利時代でも選んだローン金利で損する場合があります。せっかくこだわった予算が家ではなく金利に消えてしまうこともあります。

あと100万円やすく・・・!妥協して、仕様をおとして、コストダウンしたとしても、たった0.2%の金利でその努力は消えてしまいます。

4000万円金利1.0%で35年返済だと総返済額4743万円

4000万円金利0.8%で35年返済だと返済総額4587万円 0.2%の差額は156万円

住宅ローン選びは当社ローンアドバイザーにご相談ください。

住宅ローン選びで将来のリスクヘッジ?!

住宅ローンを借りる時、住宅ローンの借り入れに団体信用生命保険の加入を条件としていることがほとんどです。団体信用生命保険とは、住宅ローン専用の生命保険のことです。団信に加入していれば、住宅ローンの債務者が死亡したときや高度障害状態になったときでも、住宅ローンの残金の分の保険金が金融機関に支払われ、住宅ローンを清算することができます。いまやその団体信用生命保険にもあらゆる種類があり、あらゆるリスクに対応してくれます。一般の生命保険と比べてとても割安に保険を掛けることができます。ここはライフプランととても関係のある大切なポイントです。正しい金利商品を選び、無駄な保険に入らないことで住宅の予算を増やせる可能性があります!

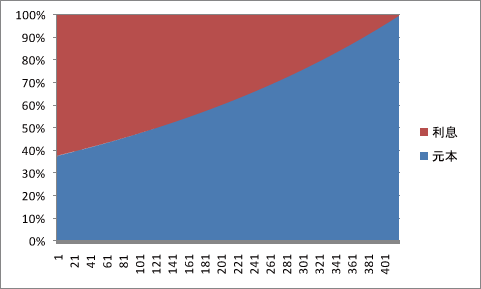

金利2.8%・4000万円の借り入れで返済総額は6279万円。1%の金利優遇が適用されると885万円も安くなる

右記のグラフは元利均等 金利2.8%35年払いの利息と元金のグラフです。 赤の部分が利息です。家の購入費以外に、こんなにも沢山の利息を払っているのです。仮に金利2.8%・4000万円の借り入れで返済総額は6279万円。1%の金利優遇が適用されると885万円も安くなるのです! 現在1500種類を超えると言われている住宅ローンを詳しく知り、自分に一番マッチした住宅ローンを選ぶことが住宅購入大成功の必須条件なのです。